Nyhedsbrev 15

Udgivet: 24.03.2014

I nyhedsbrevet fra marts 2014, kan bl.a. læses om en ny analyse af renteprognosers pålidelighed i perioden 2005 – 2013, udført af PA Consulting. Nyhedsbrevet gennemgår også danskernes forventninger til boligprisernes udvikling på ét til fem års sigt. I tråd med den aktuelle debat om den danske lejelov, indeholder nyhedsbrevet en artikel om den tilsvarende lovgivning på det tyske marked for private udlejningsboliger. Centret har netop udgivet et omfattende arbejdspapir herom.

Landdistrikternes overlevelse uden brug af EPO

Af sekretariatschef, cand.polit. Curt Liliegreen

I årtier har udviklingen fjernet befolkning fra landdistrikterne i Danmark og sendt dem ind mod byerne. Processen har ubønhørligt reduceret efterspørgslen efter boliger i udkantområderne, og sat priserne under pres.

Prisfaldet er blevet holdt i ave af flere forhold, som har skjult udviklingens alvor, i form af bedre transportnet, bedre kommunikation og globaliseringen. Det overordnede vejnet er forbedret, så det kan håndtere et større pres fra pendlerne. Alene i årene fra 2006 til 2012 steg antallet af pendlere, der kører mere end 50 km til arbejde fra 167.000 personer til 197.000. Dertil kommer en generel velstandsstigning i befolkningen og jævnt faldende finansieringsomkostninger, der har løftet det generelle boligprisniveau.

De sidste 30 år er befolkningen i de danske landdistrikter gået mærkbart tilbage. Tag et landdistrikt som Sydlangelands kommune, hvor folketallet er reduceret fra 3.658 til 2.277 i årene fra 1976 til 2004. Eller Grindsted kommune, hvor folketallet gik fra 4.880 til 3.987. Statistikken er nu ændret på grund af kommunalreformen, men udviklingen synes ikke stoppet, snarere tiltaget. Hånd i hånd med affolkningen ser vi en aldring af den befolkning, der er blevet tilbage. Trenden er i øvrigt international. På boligområdet betyder den svigtende efterspørgsel, at priserne presses ned. Og for de dårligste ejendomme gælder, at de inden for en relativ kort periode når et niveau, hvor det ikke kan betale sig for ejeren at forbedre bygningerne eller vedligeholde dem. Nogle af dem står allerede i dag som tomme ruiner. Hvad ville der ske, hvis man gjorde noget særligt for at hjælpe det trængte boligmarked i disse områder? F.eks. ved at lempe ejendomsskatterne, give statsgaranti for realkreditlån eller revidere de kommunale udligningsordninger? Svaret er, at man risikerer at forvandle en ulykke til en katastrofe. Hvis man kunstigt løfter boligpriserne i et område, så nye købere flytter ind og belåner ejendommene til højere priser, har man for alvor kortsluttet markedet.

Derfor er det farligt at give boligmarkedet EPO. Går man først i gang, må præstationerne holdes oppe med mere af samme skuffe. Skal man hjælpe, må det det IKKE handle om, at staten fortsætter med at subsidiere, men om hjælp uden bivirkninger. Et sådan hjælp kunne f.eks. være at fortsætte og udbygge nedrivningspuljen. Et andet eksempel er ordningen om flexboligtilladelse. Et tredje Realdanias kampagne ’Stedet tæller’, der forsøger at udvikle og synliggøre de potentialer, der gemmer sig i mange yderområder – bl.a. på det rekreative område.

Internationalt set – især i OECDlandene – er trenden gået fra at subsidiere enkelte sektorer til at investere i de lokalområder, hvor der er muligheder og uudnyttede potentialer. De tidligere politikker med subsidiering og omfordeling af økonomiske ressourcer mellem regionerne virkede ganske enkelt ikke.

Samtidig har det vist sig, at den omfattende støtte til landbrugssektoren i EU var uholdbar i en tid med recession og pres på de offentlige finanser. Frem for at betragte yderområderne som landbrugsområder er udviklingen gået i retning af at opfatte dem som både landbrugs- OG ressourceområder i form af fritids- og rekreationsarealer med skov, rent drikkevand og steder med historiske og kulturhistoriske værdier.

Europa er fuld af eksempler på denne nye strategi. I Tyskland med programmet ’Regionen aktiv’, i Holland ’Agenda for et levende landskab’ og i EU har kommissionen i flere år vist vejen med LEADER-programmet.

Det er ikke givet, at den nye politik for landdistrikterne kan vende udviklingen. Men den vil kunne styrke områdernes selvopfattelse og identitet. Sammenholdt med den dialog og inddragelse af lokalbefolkningen, som den nye ’approach’ også lægger op til, er der bedre udsigter for de fysiske omgivelser, men også for en større livskvalitet for de folk, der bor i disse områder. Og skulle en sådan gunstig udvikling også kunne trække flere turister til, er det vel kun et ekstra plus til fordel for fællesskabet.

Renteprognoser – vær på vagt!

Træfsikkerheden hos prognosemagerne slår ofte fejl – især når det gælder forudsigelserne om renteudviklingen for F1- lånene. Det viser en rapport, som PA Consulting har udarbejdet for Boligøkonomisk Videncenter

De renteprognoser, som medierne jævnligt gengiver ledsaget af gode råd om, hvordan boligejeren skal omlægge sine lån, skal tages med et gran salt – for ikke at sige med et solidt forbehold.

Det fremgår af en rapport, som Boligøkonomisk Videncenter har bestilt hos konsulentvirksomheden PA Consulting.

PA Consulting har i januar-februar 2014 gennemgået renteprognoser for perioden 2005 til og med 2013. Konsulenterne har tygget sig gennem prognoser om reporenten, CIBOR-3 måneders renten, F1 lån, 10-årige statsobligationer og 30-årige fastforrentede obligationer. Reporenten er renten på 7 dages indskud i Nationalbanken.

Der er indsamlet i alt 517 forskellige renteudsagn fra en række centrale aktører. De omfatter Finansministeriet, De Økonomiske Råd, Nykredit, Danske Bank, Nordea, Jyske Bank, Sydbank med flere. Der er her tale om professionelle prognosemagere, som regelmæssigt beskæftiger sig med forudsigelser om renten, og hvor offentligheden med en vis ret kan forvente, at forudsigelserne er rimeligt præcise.

Aktørerne er inddelt i tre hovedgrupper: Finansministeriet, De Økonomiske Råd og den finansielle sektor. Der ses på træfsikkerheden for hver rentetype for hver enkelt prognosemager. Det er den eneste retfærdige måde at vurdere prognoserne på, for aktørerne skønner ikke over de samme rentetyper. Nogle rentetyper svinger også mere end andre, og er derfor sværere at ramme end de mere stabile som renten på de fastforrentede 30-årige obligationer.

Nu er det jo let nok at forudsige renten om 14 dage, mens det straks er sværere at skønne et eller to år frem. Derfor er der også set på, hvor god træfsikkerheden er som en funktion af tidshorisonten for prognoserne.

En turbulent periode

Perioden 2005-2013 har i en sjælden grad været turbulent for de finansielle markeder. Perioden har under ét set et historisk fald i renten, men i tiden op til og under finanskrisen i 2008 oplevede man også, at renten steg. Desuden kom det som en overraskelse for de fleste, at renten i Danmark faldt som en udløber af den sydeuropæiske gældskrise, da den for alvor ramte i 2011.

Indtil da havde man troet på en begyndende rentestigning båret af et økonomisk opsving, men dette opsving blev udsat som følge af gældskrisen, og samtidig flygtede investorerne over i 'sikker havn'. Denne havn var blandt andet danske obligationer til glæde for de danske boligejere, men til skade for renteprognosernes træfsikkerhed.

Når Boligøkonomisk Videncenter evaluerer renteforudsigelser, er det ikke for at hænge enkelte aktører ud. Udviklingen på de finansielle markeder har i sandhed været overrumplende. Man kan ikke bebrejde analytikerne, at de ikke har kunnet 'fange' renten under disse vilkår. Det er imidlertid vigtigt at slå fast, at når forudsigelserne er så usikre, er man som prognosemager også forpligtet til at gøre opmærksom herpå, når man lægger sine tal frem.

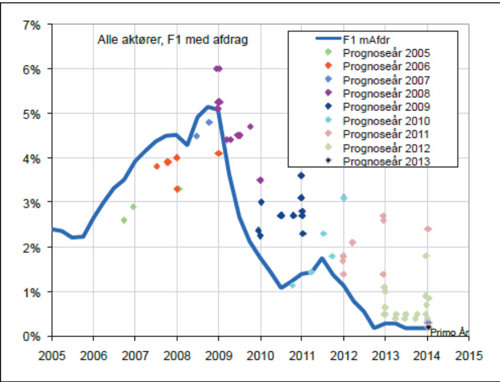

F1-prognosen - et smertensbarn

For boligejerne har prognoserne for F1-renten haft en særlig interesse. F1-lånene har været danskernes foretrukne boliglån, og det har ikke skortet på advarsler om, at boligejerne burde søge over i fastforrentede lån for at sikre sig mod fremtidige rentestigninger. Disse advarsler har været bakket op af forudsigelser om stigende rente på F1-obligationerne. Vores evaluering viser, at disse prognoser har overvurderet renten igen og igen.

Det betyder selvfølgelig ikke, at man som boligejer skal ignorere advarslerne og tro, at F1- renten forbliver lav. Det må understreges, at den nuværende rentesituation er historisk, og at den korte rente før eller siden må stige. Hvornår og i hvilket tempo det sker, er imidlertid svært at vide, og det udstiller denne evalueringsrapport.

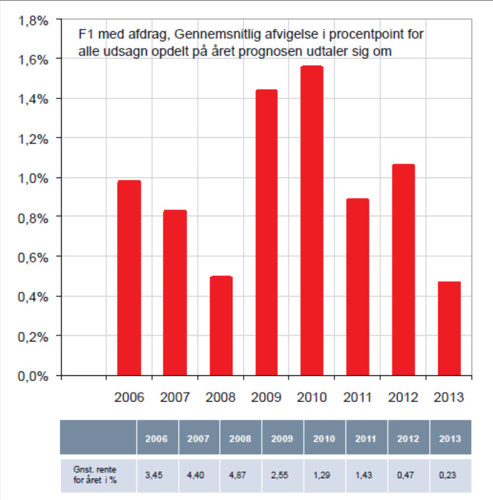

Figuren herover viser, at man i 2005 og 2006 forventede, at den korte rente ville stige, men at man undervurderede, hvor meget renten rent faktisk kom til at stige. Efter at finanskrisen ramte i efteråret 2008, faldt prognosemagerne over i den anden grøft, og man har siden konsekvent overvurderet renten. Undtagelsen er enkelte renteskøn fra 2010, der ramte plet for 2011. Samtidig har en del prognosemagere været ret tæt på at ramme F1-renten i 2013. Andre bud har været helt uden for skiven med afvigelser på over 2 procentpoint.

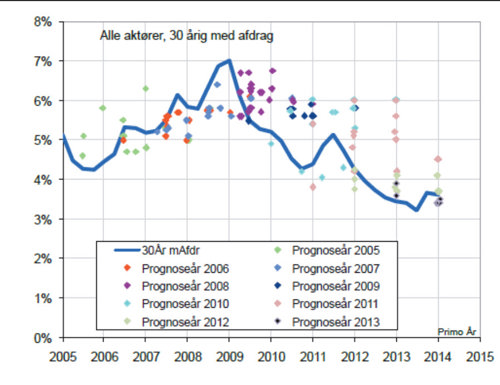

De 30-årige fastforrentede obligationer

Renten på de 30-årige lån har været mindre volatil i de senere år end F1-renten. Derfor kunne man forvente, at prognosemagerne klarede sig bedre, når de skulle ramme denne rente, også kaldet 'den lange rente'. Det går da også bedre her end med F1-forudsigelserne, men forbedringen er til at overse.

Prognoserne på den for fastforrentede lån udviser det samme billede som for F1-renten: I starten af perioden skyder prognoserne under den faktiske renteudvikling, i de senere år skyder de til gengæld over. Samtidig er der en del prognosemagere, der rammer plet med deres forudsigelser, mens andre laver markante fejl på over to procentpoint. Der er altså grund til at tjekke, om ens egen bank eller realkreditinstitut nu også hører til i det skrappe felt, eller om man måske burde lytte mere til andre.

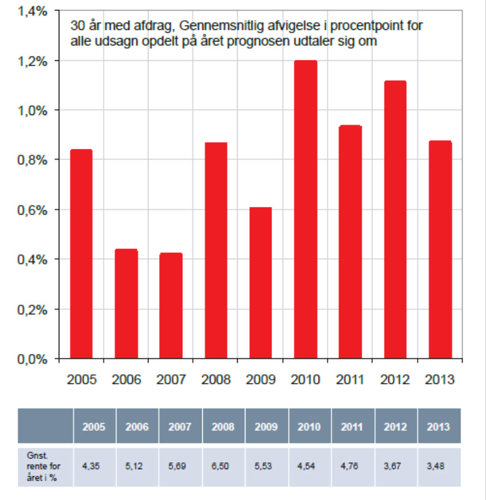

Søjlediagrammet for de 30-årige lån på denne side viser, at afvigelserne har ligget mellem 0,4 til 1,2 procentpoint i de enkelte år. Faktisk er afvigelsen i 2013 en del større her, end den var for F1-renten. For årene 2011 og 2012 ligger afvigelsen på nogenlunde samme niveau som ved F1-lånene.

Man kunne umiddelbart forvente, at prognoserne for den lange rente var mere træfsikre end for den korte. En del prognosemagere rammer da også plet, men billedet forværres af prognoser udarbejdet i 2011, der skyder langt over målet for renten i 2012 og 2013. Dette gælder også for en del af prognoserne, der er udarbejdet i 2010 for årene 2011 og 2012.

Hvad er det, der går galt

Nogen vil nok mistænke, at de værste fejlskøn kommer fra den finansielle sektor, der har en egeninteresse i at jage en skræk i livet på F1-kunder og få dem til at skifte til fastforrentede lån. Men de skøn, der for alvor afviger i materialet her for realkreditrenten, kommer fra Finansministeriet og De Økonomiske Råd. Ingen vil vel betvivle, at der her sidder dygtige økonomer, der er kemisk renset for en kommerciel interesse i at påvirke prognoserne.

Afvigelserne i materialet dækker altså over noget andet: At renten i de sidste 10 års finansielle miljø er meget svær at prognosticere.

Der er mere tale om antagelser, end om beregninger, og disse antagelser kan blive gjort til skamme af de virkelige begivenheder så som finanskrisen i efteråret 2008 og den sydeuropæiske gældskrise. Sådanne hændelser var nok forudset af en del økonomer, men deres omfang og tidspunktet for deres indtræden er stort set umulig at vurdere.

Derfor bliver læren af analysen i Boligøkonomisk Videncenters optik, at man som boligejer bør indrette sig efter, at renten er svær at forudsige, og at man bør sikre sig mod de mest sandsynlige risikoscenarier, hvis man har en sårbar økonomi.

Rapporten, 'Evaluering af renteprognoser', kan frit downloades fra Boligøkonomisk Videncenters hjemmeside.

Danskerne svære at begejstre

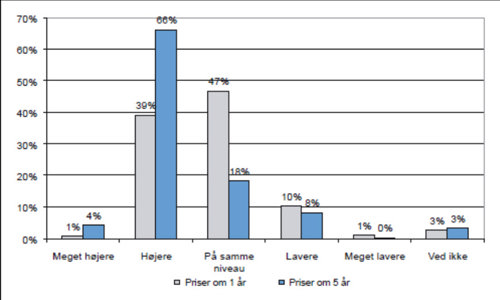

40 procent af os tror på højere boligpriser i løbet af det næste år, men kun 1 pct. ud af de 40 tror på 'meget højere priser'. Nye tal om hvordan de forskellige befolkningsgrupper ser på boligmarkedet er på vej

Danskerne er fortsat forsigtige, når det gælder troen på et opsving på boligmarkedet. Fra november 2013 til februar 2014 blev der skruet en anelse ned for optimismen, men udsvingene er til at overse. 40 pct. af danskerne tror på, at boligpriserne vil være højere om et år, mens 11 pct. tror, de vil være lavere eller meget lavere.

Tallene er hentet fra den sædvanlige forventningsundersøgelse, Danmarks Statistik hvert kvartal foretager for Boligøkonomisk Videncenter. Der er tale om februartal, men undersøgelsen er fortsat ind i marts måned. Det skyldes, at Videncentret har besluttet at udvide undersøgelsen. Derfor vil næste nyhedsbrev indeholde nye informationer, hvor man mere præcist vil kunne beskrive forskelle mellem befolkningsgrupperne, når det handler om opfattelsen af boligmarkedets udvikling og 'sundhedstilstand'.

I februar-undersøgelsen tror 47 pct., den største gruppe, at priserne vil ligge på samme niveau. Det såkaldte 'nettotal', der sammenvejer positive og negative forventninger landede på 14,17 i februar, mod 17,99 i november.

Af de 40 pct., der forventede højere priser, regnede de 39 procentpoint med, at priserne ville blive 'højere', mens én procentpoint vurderede, at de ville blive 'meget højere'. Danskerne er således svære at begejstre, når det gælder boligmarkedet.

I undersøgelsen har vi også spurgt om, hvordan boligpriserne vil være om 5 år. Der er generel enighed om – og det har der været lige siden undersøgelsen startede i 2010 – at situationen vil se bedre ud i 2019. Hele 70 pct. af de adspurgte mener, at priserne da vil være højere. Det er dog interessant, at kun 4 procentpoint tror, at priserne bliver 'meget højere' om 5 år.

Boligmarkedets midtvejskrise

Siden undersøgelsens start har vi også set på, hvordan forskellige aldersklasser bedømmer fremtiden. Her viser det sig, at de unge og de ældste er de mest positive. Derimod er de midaldrende mere negative.

Der er i Danmark relativt mange lejere i forhold til ejere i de yngre aldersklasser. Andelen af lejere stiger også i de ældre aldersklasser. Det samme forhold er beskrevet andetsteds i dette nyhedsbrev under 'Nyt fra projekterne'. Forskellen i optimismen blandt de adspurgte lejere og ejere i denne undersøgelse er dog begrænset. I februar-undersøgelsen var de mest optimistiske de 30-39-årige, der havde et nettotal for forventningerne på 1 års sigt på 22,77. Derimod var de midaldrende mere forbeholdne, idet de 50-59-årige havde et nettotal på 8,48.

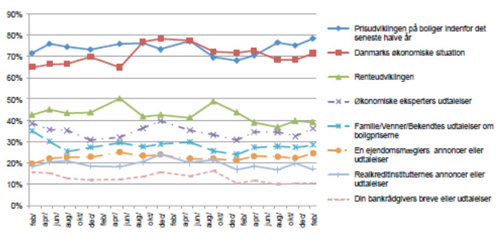

Hvad ligger bag forventningerne

I forbindelse med undersøgelsen er der også spurgt til, hvilke forhold danskerne lægger til grund for deres udtalelser om boligpriserne. Her kan de interviewede vælge otte forskellige forhold med mulighed for at pege på et enkelt eller på flere forhold. Siden den første undersøgelse fra 2010 har der været stor stabilitet i de forhold, der er peget på. Den vigtigste faktor er de boligpriser, man har kunnet se i det sidste halve års tid. Det peger 79 pct. af de adspurgte på. Derefter følger Danmarks økonomiske situation (71 pct.).

Herfra er der et stort spring ned til renteudviklingen, som 39 pct. peger på, mens 36 pct. henviser til de økonomiske eksperters udtalelser.

Det er på sin vis interessant, at renten og de økonomiske eksperters udtalelser tillægges næsten samme betydning.

Der er ikke så meget informationsværdi i, at centret konstant får de samme svar på spørgsmålene. Vi har imidlertid valgt at fortsætte med disse spørgsmål, fordi vi ønsker at se, om stabiliteten i de udpegede årsager også holder den dag, boligpriserne begynder at stige.

Har Tyskland et huslejeloft for private udlejningsboliger?

Nyt working paper fra Boligøkonomisk Videncenter sætter fokus på markedet for private udlejningsboliger i Tyskland

Tyskland er særligt interessant, når det gælder private udlejningsboliger. De udgør ikke mindre end 49 pct. af alle boliger. I Danmark er det kun 14 pct. Samtidig har man i Tyskland etableret et avanceret administrativt apparat til at regulere huslejeniveauet for disse boliger. Dette værktøj er kendt som et Mietspiegel (et spejl af huslejeniveauet).

Det tyske Mietspiegel skal i princippet styre lejeniveauet for de private udlejningsboliger. Det udregnes for hver enkelt lejlighed, så alle individuelle forhold i lejligheden inddrages, herunder også de særlige beliggenheds- og områdeforhold. Der findes to udgaver, det ordinære Mietspiegel og et, der er mere videnskabeligt udregnet, det såkaldte qualifizierter Mietspiegel.

I de tyske lejelovsreformer fra 1971/74 blev det fastlagt, at huslejen i de private udlejningsboliger skulle følge lejen i sammenlignelige lejligheder. Imidlertid blev domstolene overbebyrdet med sager om uoverensstemmelser, hvor ejere og lejere var uenige om det rette lejeniveau. Derfor valgte man i 1982 at indføre et Mietspiegel, som skulle beregnes objektivt på baggrund af konkrete erfaringer og anerkendte samfundsvidenskabelige metoder. Mietspiegel offentliggøres af de lokale myndigheder.

Tyskland:

- 80,6 millioner indbyggere

- 49 pct. af alle boliger er private udlejningsboliger

Derfor er Tyskland interessant:

- Europas største marked for private udlejningsboliger

- Tyskland oplevede ingen ”boligboble”, de tyske boligpriser har i stedet indtil fornylig været realt faldende

- lejeregulering efter et andet system end kendt i Danmark

- det tyske system står over for en revision

Opfattelsen af, at Tyskland har et lejeloft, har fået økonomer til at rubricere Tyskland som et land med en stram huslejeregulering. Det kan dog være en overfortolkning af, hvad et Mietspiegel egentlig dækker over. Arbejdspapiret rejser diskussionen om, i hvor stor udstrækning det tyske 'lejeloft' virker regulerende, eller om det snarere følger udviklingen i markedet med en vis forsinkelse.

Der er ikke tale om et politisk fastlagt lejeloft, som det vi kender i Danmark fra 'det lejedes værdi', men derimod om et beregningssystem, hvor huslejen skal genspejle lejlighedens standard. Samtidig skal det beskytte lejerne mod eksorbitante lejestigninger og udgøre en fælles reference for udlejer og lejer. Én ting er, hvad hensigten med ordningen er. Noget andet er praksis. I papiret ses der på, hvordan reguleringen har fungeret, og hvordan samspillet er mellem lejeboligerne og andre dele af boligmarkedet.

Det tyske system tager højde for lejlighedens størrelse i m2, udstyret i lejligheden, bygningens alder, ejendommens karakter og ikke mindst beliggenheden. Hvor beliggenhed spillede en mindre rolle i udformningen af det hollandske system, indgår det i Mietspiegel med tysk grundighed i enhver forstand. For en by som eksempelvis Dresden, er de lokale kvarterers attraktivitet evalueret og gradbøjet ned til den mindste lokale detalje.

I de sidste par år er den tyske husleje trods Mietspiegel steget markant, og i en række byer er antallet af billige lejligheder reduceret drastisk. Dette har sat systemet under politisk pres, og en reform er undervejs.

Rapporten er udarbejdet af forskningsassistent, Master of public policy Jonathan Fitzsimons, der også stod bag et working paper om den private udlejningssektor i Holland. Disse papirer er forstudier til et ambitiøst projekt, hvor London School of Economics, Cambridge Centre for Housing and Planning Research, universitetet i Delft, Institut der Deutschen Wirtschaft samt CBS gennemfører et komparativt studie af udlejningssektoren i England, Tyskland, Holland og Danmark.

Rapporten, der er på 170 sider, kan downloades frit på Boligøkonomisk Videncenters hjemmeside, eller rekvireres i sekretariatet.

Vi starter og slutter som lejere

Nye oplysninger kaster lys over, hvordan de to grupperinger fordeler sig afhængig af familieforhold, alder, indkomst og geografi

Nye oplysninger fra projektet 'Tekst og tal om det byggede miljø' giver et meget præcist billede af, hvordan familierne i Danmark fordeler sig på ejere og lejere og hvor mange, der er i hver gruppe, når man krydstabulerer med forskellige socioøkonomiske faktorer.

Oplysningerne er et led i det samarbejde, som Boligøkonomisk Videncenter og Danmarks Statistik indledte sidste år i forbindelse med projektet ’Tekst og tal om det byggede miljø’, der blev omtalt i nyhedsbrevet nr. 12 2013. Projektet skal tilvejebringe ny viden og statistik om det byggede miljø i Danmark. I den forbindelse har Boligøkonomisk Videncenter rekvireret en lang række nye oplysninger fra Danmarks Statistik.

De fleste af disse statistikker er nu færdige og frit tilgængelige i www.statistikbanken.dk.

Her gennemgår vi nogle af oplysningerne fra én af disse statistikker, der ligger i Statistikbanken under betegnelsen INDKF9 og under temaet ’Arbejde, løn og indkomst’/’Indkomster’/’Familieindkomster’.

Oplysningerne i INDKF9 fordeler familierne i Danmark efter, om de er ejere eller lejere. Dette kan ses fordelt på familietyperne enlige uden børn, enlige med børn, par uden børn og par med børn. Ejere og lejere kan imidlertid også fordeles ud fra hovedpersonens aldersklasse.

Endelig kan tallene fordeles på indkomst i form af såkaldte indkomstdeciler, det vil sige befolkningen fordelt i 10 lige store grupper med de 10 pct. med lavest indkomst i decil 1, og de 10 pct. med højst indkomst i decil 10. Disse oplysninger kan kombineres med hinanden, så man for eksempel kan se enlige mødre i én bestemt aldersklasse fordelt på ejere og lejere afhængigt af indkomstdecil.

I en anden statistik, der er opstillet i forbindelse med projektet, kan man ydermere se ejere og lejere fordelt geografisk ned på sogne, det vil sige med en meget fin geografisk detaljeringsgrad.

Midaldrende danskere elsker ejerboligen

For ikke-statistikere kan det måske lyde abstrakt, men tallene kan hurtigt ’gives liv’ med et par konkrete eksempler, der også giver et godt overblik over det danske boligmarked.

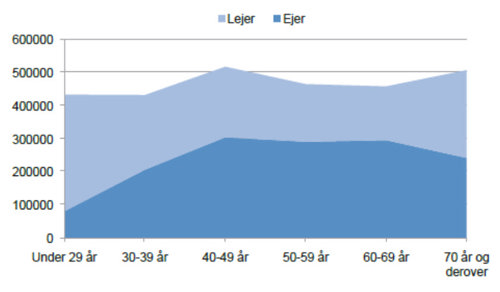

Figuren her over viser, hvordan familierne fordeler sig på lejere og ejere afhængigt af den ældste person i familien. Det fremgår tydeligt, at der er en majoritet af lejere i de unge år, men herefter bliver andelen af ejere dominerende. Fra 40-års alderen og indtil 70-års alderen er ejerformen dominerende for danskerne.

Det gælder især for aldersklassen fra 60 til 69 år, hvor 295.000 familier var ejere, mens 163.000 var lejere. Det er en massiv overvægt af ejere. Faktisk er der 82 pct. flere ejere end lejere for denne alderskategori. Aldersklassen fra 50 til 59 år følger trop. Her er der 67 pct. flere ejere end lejere. For de 40-49-årige er overvægten af ejere knap så dominerende, men dog stadig tydelig med 43 pct. flere ejere end lejere. Konklusionen er klar: De midaldrende danskere elsker ejerboligen.

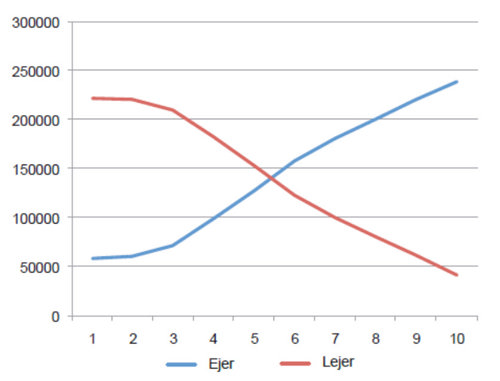

Ejer eller lejer handler om indkomst

Om man er ejer eller lejer, er ikke alene et spørgsmål om alder. Indkomsten spiller i høj grad ind. Ser man på de 40 pct. af Danmarks familier med de laveste indkomster, er der en massiv overvægt af lejere (se nederste figur på denne side). Ser man omvendt på de 30 pct. med de højeste indkomster, er der en lige så massiv overvægt af ejere. For de 20 pct. midt imellem er fordelingen stort set fifty-fifty.

For de 10 pct. af familierne med de højeste indkomster gjaldt, at 239.000 var ejere, mens kun 41.000 var lejere. I decil 1 med de 10 pct. familier med de laveste indkomster var kun 59.000 ejere, og 222.000 var lejere. Der er lejere blandt landets højere indkomster, men det er forholdsvis få. Omvendt er der også ejere blandt dem med de laveste indkomster, men igen er det forholdsvis få.

Enlige forældre bor til leje

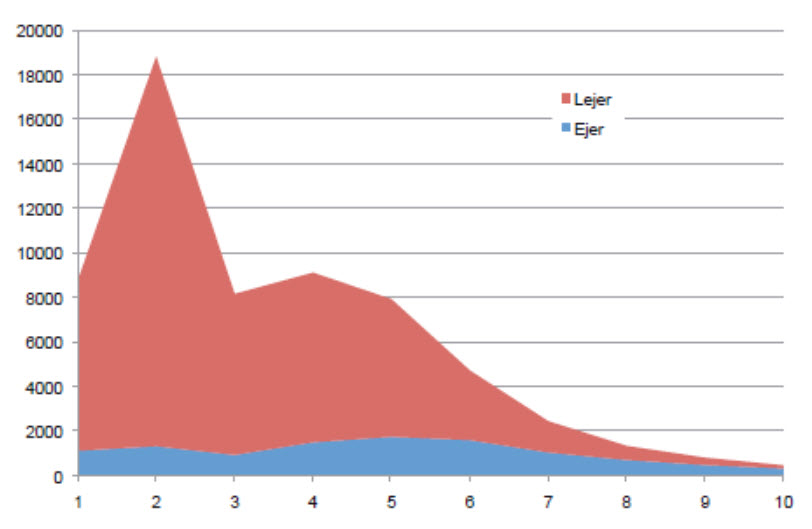

Går man videre og kombinerer flere kriterier for sortering i tallene, kan man for eksempel få tal frem for enlige forældre med hjemmeboende børn. Det er her valgt at tage enlige forældre indtil 40 år. For denne gruppe gælder, at de helt overvejende er lejere.

Figuren på denne side viser, at der var 8.800 familier med enlige forældre, der lå nede i indkomstdecil 1, og af disse var 7.650 lejere, mens 1.150 var ejere. Rigtig mange enlige forældre lå i indkomstdecil 2, nemlig 18.800, og af disse var 17.450 lejere, mens 1.350 var ejere. For hele gruppen af enlige forældre gælder, at 51.700 bor som lejere, mens 11.100 er ejere. Lejerboligen er således den enlige forælders altovervejende bolig.

Figuren viser ganske få enlige forældre med de højeste indkomster. Dette skyldes til dels også, at der kun er medtaget personer under 40 år, da indkomsten også følger alder.

'Fattige' unge lejere og 'rige' ældre boligejere

En af de trends, der tales meget om på det danske boligmarked, er det stigende antal af ældre i ejerbolig. En anden trend, der ikke påkalder sig samme interesse, er den kraftige stigning i antallet af unge i lejerbolig - modstykket til de ældre i ejerboligen.

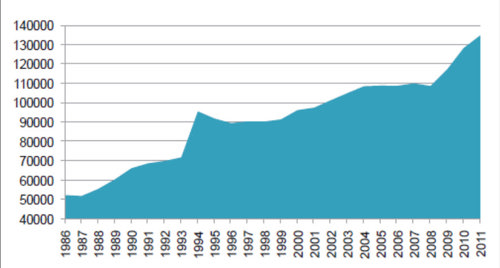

Fra 1986 til 2011 er antallet af unge enlige (enlige under 30 år) uden børn, der er lejere, steget markant. I figuren nedenfor ses der specifikt på de unge enlige, der ligger i indkomstdecil 1. I 1986 var der 52.000 unge enlige lejere i denne gruppe, men i 2011 var tallet steget til 135.000.

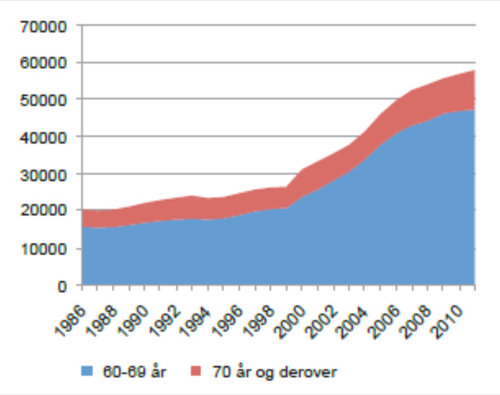

Mens antallet af unge lejere med lavindkomst stiger, øges antallet af ældre boligejere med høj indkomst også, her forstået som familieindkomst i indkomstdecil 10. Det hænger selvfølgelig sammen med aldringen af befolkningen, hvor der bliver markant flere ældre, lige som det skyldes, at flere ældre bliver på arbejdsmarkedet i dag i forhold til for 25 år siden.