Skal vi være bange for en ny boligboble?

Udgivet: 23.04.2015

På det seneste har der været røster fremme om, at vi risikerer en ny bolig-boble i Danmark, nærmere bestemt i København. Derfor ser denne artikel på, om boblefænomenet er fup eller fakta. Mange føler stadig, at boligmarkedet er helt frossent i deres lokalområde. Derfor kan det være svært at forstå, at markedssituationen lige nu skulle udgøre en boble. Kan det virkelig være rigtigt?

Ordet ”bolig-boble” er blevet en del af danskernes ordforråd siden midten af 00’erne. Dengang var det få, der formastede sig til at forudsige boblen eller erkende den, mens den indtraf. Bagefter blev det folkeeje, at vi havde boligbobler overalt. Det gjaldt USA, Spanien, Irland og Island, for nu at nævne de mest berømte eksempler, og det gjaldt også Danmark.

Når man ser de stigningstakter for boligpriserne, som vi nåede op på i 2006 for ejerlejligheder i København og på Frederiksberg, er det svært at forstå, hvorfor man dengang ikke indså galskaben. Men dette med den svigtende erkendelse, det er netop en del af boblens natur. For hvis man kunne indse, at der var en boble i gang, så kunne bobler slet ikke indtræde. Det gør de imidlertid med jævne mellemrum, og det sker både for råvarer, aktier og fast ejendom.

På det seneste har der været røster fremme om, at vi risikerer en ny bolig-boble i Danmark, nærmere bestemt i København. Derfor ser denne artikel på, om boblefænomenet er fup eller fakta. Mange føler stadig, at boligmarkedet er helt frossent i deres lokalområde. Derfor kan det være svært at forstå, at markedssituationen lige nu skulle udgøre en boble. Kan det virkelig være rigtigt?

BOBLER FØR OG NU

Bobler er ikke noget nyt fænomen. Den mest berømte, og den, som vi har lettest ved at grine af i dag, er den hollandske tulipan – boble i 1636- 1637. Selve ordet er underholdende. Hvordan kan der dog opstå en boble i handel med tulipaner? Hvad bliver det næste? En hollandsk træskoboble? Ikke desto mindre, så varboblen dengang virkelig nok. Det er i hvert fald den første, som er dokumenteret. Der var tale om en boble i prisen på tulipanløg. Tulipaner var på det tidspunkt en ny plante i Europa, og der var stor interesse for at købe løg fra tulipaner med usædvanlige farver og mønstre. Sådanne særlige tulipaner opstod på grund af en plantesygdom, og det begrænsede udbud af løg og den store efterspørgsel pressede prisen op. I takt med at prisen steg, opdagede flere og flere, at man kunne tjene penge på at investere i løg. En almindelig borger kunne i 1600 – tallets klassesamfund have svært ved at kæmpe sig op og blive rig. Men for den dristige og initiativrige tilbød handlen med tulipanløg pludselig rigdom, til og med uden hårdt arbejde. Pengene kom til spekulanten nærmest af sig selv som ved et trylleslag. Det krævede ikke farlig sejlads på verdenshavene eller benhårdt arbejde i årevis ude i markerne. Mens man sad på kroen og diskuterede løghandel og priser, kom rigdommen helt af sig selv.

Der var ganske vist ikke ret mange af de sjældne løg rent fysisk, men man handlede i stedet terminskontrakter, i finansielt sprogbrug futures kontrakter, om fremtidige leverancer af løg til en aftalt pris. Det var derefter kontrakterne, og ikke selve de fysiske løg, der skiftede hænder. Fra november 1636 til februar 1637 eksploderede priserne, så et enkelt løg til sidst skulle have kostet 10 faglærte arbejderes årsløn. Derefter kollapsede boblen pludseligt og ruinerede mange. En medvirkende faktor til kollapset kan have været et udbrud af pest, der lagde en naturlig dæmper på lysten til at deltage i auktioner med større forsamlinger af mennesker.

Tulipan boblen er lærerig, fordi et løg kun har beskeden værdi i sig selv. Det, der skaber dets værdi, er vor tro på, at det har en værdi, det vil sige vor tro på, at andre er villige til at betale for det. Når vi tror på, at flere fremover vil efterspørge et sådant løg, så kan vi forestille os, at prisen vil gå op, og så er der penge at tjene. Værdien følger af efterspørgslen og det meget begrænsede udbud.

Tulipan manien, eller vanviddet, som det også kaldes, er imidlertid også lærerigt på en helt anden måde. Nemlig på grund af at der er økonomer, som ikke vil anerkende, at der var nogen boble. Tror man på, at markedsøkonomien i bund og grund kan styre tingene, og at der ikke er behov for regeringernes forstyrrende indgreb, så er det svært at acceptere bobler som tulipan manien. Sådanne bobler kan føre til regulering i de frie markedskræfter. Derfor vil forhærdede tilhængere af markedet søge dels at bagatellisere tulipan fænomenet, dels at forklare prisstigningerne og sammenbruddet som en rationel ting, givet datidens omstændigheder. Jo, nok steg priserne på løg, men priserne steg også på andre planter, når de blev introduceret som nye arter i Europa. Stigningerne skyldtes også datidens pengerigelighed. Sammenbruddet skyldtes, at regeringen greb ind og ændrede vilkårene for terminskontrakterne.

Dermed viser tulipan manien i en nøddeskal, hvorfor bobler er mulige. Mange bærer rundt på dagdrømmen om den hurtige rigdom – deraf tips og lotto. Mens boblen kører, vil enhver deltager i handlen rase mod dem, der dris - ter sig til at tale om bobler, og dermed truer den mulige rigdom. Alle de, der er tilhængere af de frie markedskræfter, vil forsøge at bortforklare boblen, og de vil måske også over for sig selv finde på undskyldninger og nægte at se kendsgerningerne i øjnene. Historien kender mange bobler. Endnu hyppigere sker det, at et boomende marked pludselig vender og falder sammen (et crash). Hvornår der er tale om en boble, der brister, og hvornår der er tale om en boom-and-bust cyklus står hen i det uvisse.

En berømt boble omfattede det såkaldte the South Sea Company. Det var et engelsk selskab, stiftet i 1711, der skulle profitere på at levere slaver fra Afrika til de spanske kolonier i Latinamerika. I takt med selskabets vækst opstod den fantastiske idé, at selskabet ville overtage den engelske statsgæld, som skulle konverteres til aktier i selskabet. Staten ville nyde godt af en lavere rentebetaling og ville endda få store kontante betalinger her-og-nu.

Reelt var der ikke megen aktivitet i selskabet, men man forstod at tale aktierne op ved at udsende rygtestrømme om fantastiske rigdomme i Sydamerika. Derfor kastede mange sig ud i aktiekøb, og på ét år steg kursen fra 100£ til 1.000 £ i august 1720, hvorefter den crashede ned til 150£ en måned efter. Hele affæren havde kun været mulig gennem svindel og bestikkelse af politikere, og det kom frem, at selskabets egen ledelse havde foretaget insider trading for at berige sig. Når kursen i det hele taget nåede 1.000£, så skyldtes det blandt andet, at selskabet havde lånt folk penge til køb af dets egne aktier, en pyramidespils lignende konstruktion. Til sidst havde de forblændede investorer forkøbt sig på aktier, og når de skulle betale selskabets lån tilbage, kunne de kun skaffe midlerne ved at sælge aktierne i South Sea Company. Det pludselige udbud af aktier vendte kursen, og panikken tog over.

Tabene forplantede sig hurtigt ud i hele samfundet. Mange havde optaget lån og lagt aktierne ind som sikkerhed, men den sikkerhed var nu væk. Hele den engelske nationaløkonomi blev ramt af sammenbruddet.

Den engelske jernbane mani i 1840’erne kvalificerer sig også til at blive kaldt en boble i manges opfattelse. I 1840’erne var England grebet af optimisme over industrialiseringen og opbygning af ny infrastruktur, herunder jernbaner. Almindelige familier med beskeden indkomstkunne købe aktier i jernbaneselskaberne og nøjes med at betale 10% af aktiernes pris. Jernbaneselskabet kunne dog kræve det resterende beløb betalt med kort varsel. Samtidig med at selskaberne tillod aktiekøb mod kun 10% betaling, markedsførte de investeringerne som værende risikofri. Mange familier investerede alt hvad de ejede i denne 10% ”udbetaling” i håbet om, at succesen for jernbanedriften og stigende aktiekurser ville give dem et stort afkast. Da renten steg, og anlæg af jernbaner viste sig dyrere end ventet, bristede boblen i 1846.

Kun et par år før subprime krisen ramte USA, skrev IMF en analyse af bobler i World Economic Outlook, april 2003. Her udførte man et historisk tilbageblik over de industrialiserede landes bobler inden for værdipapirer og boligmarkeder (14 lande) fra slutningen af 1959 til 2002. I de 14 lande fandt man 25 crashes i værdipapirer og 20 crashes i boligmarkeder. Et crash er her defineret som et aktiefald på mere end 37% og et boligprisfald på mere end 14%. Det særlige ved sammenbruddene på boligmarkederne var, at de hyppigt fandt sted efter et forudgående boom i boligpriserne. I gennemsnit faldt boligpriserne med 30% under et crash og varede i fire år, hvilket er længere end den tid, et sammenbrud på aktiemarkederne typisk har taget.

BOLIGBOBLE, FINANSKRISE OG NY VENDING

Som det fremgår ovenfor, så er bobler en tilbagevendende ting i økonomien, selvom ikke alle økonomer vil anerkende deres eksistens. Den potentielle skadevirkning af bobler – eller af kraftige boom – and – bust cykluser om man vil – er velkendt for enhver dansker efter subprimekrisen, som vi i øvrigt tidligere har skrevet om her i Entreprenøren. Der er al mulig grund til at være på vagt og undgå en gentagelse. Men er vi på nogen måde på vej tilbage til en boble lige nu?

For at kunne svare herpå er det dels nødvendigt at se på boligprisernes udvikling, og dels nødvendigt at studere boligmarkedets sammensætning på delmarkeder. Det vil sige boligmarkedet fordelt ud på geografiske områder og på forskellige boligtyper såsom ejerboliger, andelsboliger, almene boliger og så videre.

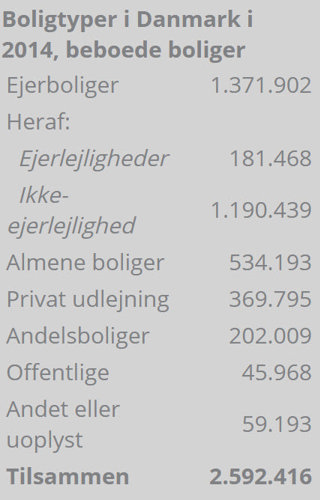

Anm.: Ejerboliger er ejet af privatpersoner eller I/S, der er medtaget af ejerlejligheder beboet af ejer eller udlejet. Andelsboliger inkluderer nogle få ejerlejligheder beboet af ejer. Privat udlejning er ejerlejligheder ejet af A/S, ApS eller andre selskaber og udlejet samt ikke-ejerlejligheder ejet af private samt I/S, A/S, ApS og andre selskaber og udlejet. Se tabel BOL101 i www.statistikbanken.dk. 163.436 ubeboede boliger er ikke taget med.

Boligmarkedet i Danmark er delt op i flere forskellige boligtyper. Det største enkelte marked målt på boligtyper er ejerboliger.

På det allerseneste har mediernes opmærksomhed været rettet mod to helt forskellige områder: ejerlejligheder i Hovedstaden, og enfamiliehuse beliggende i yderområder. Det ene marked boomer, det andet er i dyb og vedvarende krise.

Som man kan se i tabellen side 6, så er der 181.000 ejerlejligheder, der er ejet af privatpersoner (og I/S). Af dem ligger de 61.316 i Landsdel København by. Det er København, Frederiksberg, Tårnby og Dragør kommuner. En væsentlig del af dem er udlejet, og det kan for eksempel være forældre, der lejer boligen ud til deres børn. Kun 39.137 af dem er beboet af ejeren selv.

Til sammenligning er der 772.000 parcel-/stuehuse, der er ejet af privatpersoner eller I/S, og som ligger uden for vækstområderne i Hovedstadsregionen og Region Østjylland. Det betyder ikke, at de pågældende huse på nogen måde ligger i et kriseområde, men de er altså uden for de største vækstområder.

Alene på Bornholm, Landsdel Vest- og Sydsjælland, Landsdel Vestjylland samt Landsdel Nordjylland ligger der 430.000 beboede parcelhuse. Det er 7 gange så mange boliger som der er ejerlejligheder i Landsdel København by. Beboerne i disse 430.000 boliger føler næppe, at Danmark er inde i en decideret boligboble. Det kan være, at en del af dem føler, at det går bedre end før, men det er nok tvivlsomt, om de vil skrive under på, at det ligefrem er endt med en boble…

Når der er så megen tale om lejlighedspriserne i København, så kan det hænge sammen med, at mange tror, København er fuld af ejerlejligheder. Det er byen ikke, den er først og fremmest præget af andelsboliger, vel og mærke af ældre andelsboliger. For at illustrere forskellighederne på boligmarkedet i de danske byer, vises der på side 8 et par diagrammer herfor.

Det øverste diagram viser det absolutte antal boliger i vore fire største byer. For at være præcis, så er det kommunerne, der er tale om. Det nederste diagram viser den relative sammensætning af boligmarkederne på boligtype i byerne. Der er stor forskel på markederne i byerne, nok overras - kende stor for mange. Aalborg har en anelse flere boliger end Odense. Efter kommunalreformen er Aalborg kommune lidt større indbyggermæssigt.

Som det fremgår, så er København Danmarks store andelsbolig- by. Det har historiske rødder. Mange ældre private udlejningsejendomme er omdannet til andelsboligforeninger. Dernæst har København mange almene boliger. Først derefter kommer ejerlejligheder og private udlejningslejligheder. Tager man højde for, at en stor del af ejerlejlighederne er beboet af lejere, så er udlejning den tredje mest dominerende boligform.

I Aarhus, Aalborg og Odense er parcelhusene et vigtig faktor. Det er den hyppigste boligform i disse byer. Derefter kommer den almene boligtype ind. Der er relativt få ejerlejligheder i disse byer, og endnu færre andelsboliger. Det er slående, at mens andelsboligformen dominerer i København, så er den ubetydelig i Aalborg. Samtidig er der så få ejerlejligheder i Aalborg, at der tydeligvis er et marked for denne boligtype, der venter på at blive opdyrket i takt med den øgede tilflytning til byen og den stigende andel af single husholdninger i landet – herunder også i Nordjylland. Det er lidt snyd at kalde Aalborg for en by, når man ser på kommunen, for Aalborg er efter reformen landets næststørste kommune målt på areal. Den store geografiske udstrækning forklarer antallet af parcelhuse sammenlignet med København.

Et enkelt blik på figurerne viser, at den igangværende urbanisering i Danmark naturnødvendigt må give et pres på lejlighedspriserne af den simple grund: Der er ikke ret mange ejerlejligheder i de store danske bykommuner. Vandringen mod byerne tilsammen med de stadigt flere singler giver efterspørgsel rettet mod lejligheder, og en stor del af de lejligheder, der rent faktisk eksisterer i byerne, er private udlejningsejendomme med reguleret husleje (og dem kommer man ikke bare ind i uden videre), almene boliger eller andelsboliger. Når lejlighedspriserne stiger, skyldes det altså en kombination af demografiske faktorer suppleret med knaphed i udbud.

Spørgsmålet er så, om denne proces er stærk nok til at udløse en opadgående og selvforstærkende prisspiral. Er vi på vej mod et vanvid, der kan matche hollændernes umættelige tulipan hunger i 1600 – tallet? Eller vil vi se et nyt sidestykke til South Sea Company, blot flyttet i rum og tid til danske forhold? Et kig på udviklingen i priserne på ejerlejlighederne afslører det. I figuren ses der på stigningstakten i priserne på årsbasis for Landsdel København by. Der er en del usikkerhed om boligpriserne, fordi det er teknisk kompliceret af måle prisudviklingen på et så sammensat gode. Derfor er der udvalgt hele tre forskellige prisindeks. Det er tal fra Danmarks Statistik, fra Boligøkonomisk Videncenter samt fra Realkredit - rådet+Realkreditforeningen+ Finansrådet+ Dansk Ejendomsmæglerforening. Beregningsmetoden for disse tre indeks er forskellig, men det er kun en fordel. Hvis tre forskellige metoder siger det samme, så må der trods alt være noget om snakken.

Figuren øverst på siden viser, hvordan prisstigningerne i boblens dage i 2006 nærmede sig 40% om året. Går man ned på enkelte postnumre, så er det endnu voldsommere (men også mere usikre data). Figuren viser et crash i priserne i 2007 – 2009. Herefter bliver udviklingen svingende. I 2010 ser det ud som om, at markedet vil vende opad, men så rammes Europa af den Sydeuropæiske gældskrise, og der indtræffer et nyt prisfald. I 3. kvartal 2012 har økonomien sundet sig, og priserne indleder en korrektion opad. Det er i denne periode, at vi andre steder i Verden såsom i det vestlige USA oplever markante prisstigninger. I Danmark når stigningerne toppen omkring 2. – 3. kvartal 2013. Dernæst går stigningstakten ned, selvom realkreditrenten falder. Tallene går frem til og med 4. kvartal 2014, så vi har ikke set effekten af rentefaldet i februar 2015 endnu.

Der kan umiddelbart konkluderes tre ting om opsvinget i ejerlejlighederne i hovedstaden:

- For det første er der relativt få ejerlejligheder i Landsdel København by

- For det andet er stigningstakten i priserne på vej ned

- For det tredje er antallet af ejerlejligheder i de tre andre større byer alt for lille til, at det får samfundsøkonomisk betydning om de så fik en vaskeægte boble.

Det betyder selvfølgelig ikke, at man skal ignorere prisudviklingen. Der er tegn på, at prisstigningerne har spredt sig fra lejlighederne til parcelhusområderne i den nærmeste omegn til Københavns kommune, og her opleves der også stigninger på nu 10% årligt. Heldigvis, vil nogen nok tilføje. For i rigtig mange kommuner er der stadig folk, der er overbelånte eller teknisk insolvente.

PRISSTIGNING ER IKKE LIG MED BOBLER

Det kan umiddelbart undre, at der tales om bobler, når problemerne virker beskedne, når man dykker ned i statistikkerne. En årsag til, at der tales bobler, er naturligvis et forsøg på rettidig omhu fra beslutningstagernes side. Det er Nationalbankens opgave at være uafhængig vagthund i økonomien, og en god vagthund gør i god tid, før faren kommer for tæt. Det er simpelthen en del af rollefordelingen i samfundet.

Et andet forhold er, at medierne gerne vil bringe ”nyheder” (men af den grund behøver man jo ikke at opfinde dem selv). Nu har der været krise i mange år, og derfor er det godt nyhedsstof at tale om opsving og bobler. For lægfolk kan man hurtigt tegne nogle figurer op over prisudviklingen på boligmarkedet og få det til at se ud som om, at vi er på vej til en gentagelse af scenariet fra 2006. En måde at gøre dette på er at vise boligpriserne over en lang årrække uden at korrigere for inflation. Der har været cirka 15% inflation siden priserne toppede i 2006, så i de områder af landet, hvor udviklingen går bedst, dér nærmer prisniveauet sig 2006 i nominelle priser. Korrigerer man for inflation, så er det imidlertid en anden sag.

Endnu et forhold er en tendens i offentligheden til at forveksle prisstigninger med bobler. Men fordi priserne stiger, så er det ikke ensbetydende med, at der er en boble på færde. I økonomien sondrer man mellem prisstigninger, der skyldes realøkonomiske forhold, og så boblerne. De realøkonomiske forhold kaldes i økonom sproget for fundamentals, og hermed tænkes der på faktorer som renten, beskatningen, den økonomiske vækst, beskæftigelsen, befolkningens størrelse, husstandsopsplitning og så videre.

Hvis priserne stiger, fordi der flytter flere til København, fordi forbrugertilliden forbedres, fordi renten falder – ja så er det fundamentals. Her begynder det hele så at blive lidt mere indviklet, for boligkøberne investerer i deres nye hjem ud fra forventninger til fremtiden. Det er ikke kun forventninger til boligpriserne, men også til deres jobsikkerhed, til udviklingen i den korte rente og så videre. Disse forventninger kan være mere eller mindre velbegrundede. Man kan så diskutere, om der er en boble, når forbrugerne lægger urealistiske forventninger til grund for deres boligkøb og spekulerer priserne op. Men hvad er så urealistisk i en konkret situation, når selv de professionelle prognosemagere ikke kan forudsige renten, olieprisen eller for den sags skyld boligpriserne?

VIRKELIGHEDEN PÅ BOLIGMARKEDET

Diskussionen om boble eller ej tager afsæt i nogle begrænsede ”enklaver” af boligmarkedet. Hvordan ser det ud for størstedelen af markedet? På side 11 er det vist i en oversigtstabel, at enfamiliehusmarkedet er det dominerende marked for ejerboliger.

En anden måde at kontrollere dette markeds tilstand på end at se på priserne er at følge, hvordan det går med handlerne. Det er muligt via den såkaldte ”Boligudbudsstatistik” fra Realkreditforeningen, Realkreditrådet, Finansrådet og Dansk Ejendomsmæglerforening.

Udbudstiden er selvfølgelig kun en enkelt indikator, men tallene afslører tydeligt nok, at der er én virkelighed i København, og en anden virkelighed andre steder i landet.

Denne artikel er skrevet af sekretariatschef ved Boligøkonomisk Videncenter, Curt Liliegreen, og bragt i Entreprenøren april 2015.