Er boligmarkedet immunt overfor corona pandemien?

Udgivet: 24.07.2020

Denne artikel er skrevet af Curt Liliegreen, direktør ved Boligøkonomisk Videncenter, og er trykt i ”Mit Hus”, 44. årgang, nr. 2 – sommer 2020. Bladet udgives af Parcelhusejernes Landsforening.

Dansk økonomi i corona chok.

Det er umådeligt usikkert at beregneeffekten af pandemien på dansk økonomi. Ikke desto mindre har Nationalbanken og Det Økonomiske Råd begge gennemført beregningerne. Analyserne må tage udgangspunkt i fire forhold:

1) Tabet af produktion og forbrug som følge af nedlukningen af samfundet. Vurderingen kræver antagelser om, hvorvidt pandemien kommer tilbage i en 2. runde til efteråret, og om det i givet fald kræver en nedlukning af samfundet, samt forudsætninger om, hvor omfattende en sådan nedlukning bliver.

2) Tabet af eksport. En række af vores store aftagerlande for eksporten er hårdt ramt. Det gælder således USA og UK. I den udstrækning at vores samhandelspartnere rammes, så rammes Danmarks økonomiske vækst og beskæftigelse, uanset hvad vi selv gør.

3) Adfærdsændringer efter pandemiens 1. bølge. Selv om den 1. bølge overstås og samfundet lukker op igen, så må man forvente, at befolkningen ændrer adfærd. Det kan dels skyldes frygt for smitten, dels kan det være en reaktion på øget økonomisk usikkerhed. Begge dele kunne føre til mindsket forbrug, og ønsket om at sikre sig selv via øget opsparing. Dette vil dæmpe den økonomiske vækst.

4) Hjælpepakkernes omfang og virksomhederne og borgernes vilje til at udnytte disse.

Hertil kommer, at der skal skønnes over den økonomiske vækst hos vores samhandelspartnere samt centrale økonomiske størrelser som olieprisen. Udviklingen er helt afgørende, fordi Danmark er det økonomer kalder ”en lille åben økonomi”. Det betyder at udenrigshandel er afgørende for vor økonomiske udvikling. Det, der sker med amerikansk og europæisk økonomi, afgør, hvordan det kommer til at gå for vort hjemlige parcelhusmarked. Verdensøkonomiener er blevet globaliseret, og ingen kan gemme sig for konjunkturerne, selv ikke i et ellers trygt lilleputland som Danmark.

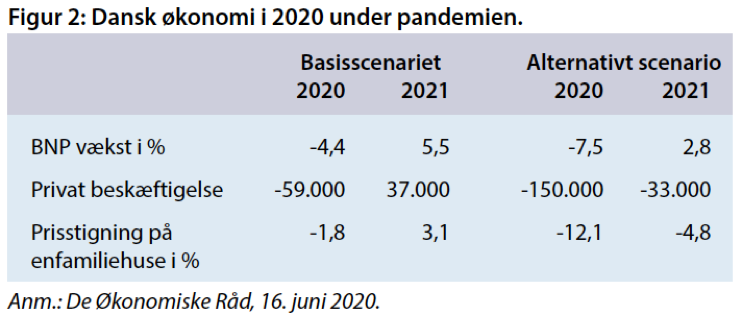

Vismændene har udført sådanne økonomiske beregninger, men som følge af usikkerheden om pandemien, så er det gjort som scenarier. Et ”mildt” scenarie, hvor pandemien kommer i én bølge, og et ”mørkt” scenarie, hvor pandemien sætter sig dybere spor i forbrugertilliden, hvor udlandet rammes hårdere og hvor udfasningen af hjælpepakkerne medfører et større tilbageslag end forudsat i det ”milde scenario”. I april måned 2020 opererede vismændene også med et mørkere scenario, men her blev det forklaret med, at samfundet ramtes af en 2. bølge af Covid19 med deraf følgende krav til nye nedlukninger.

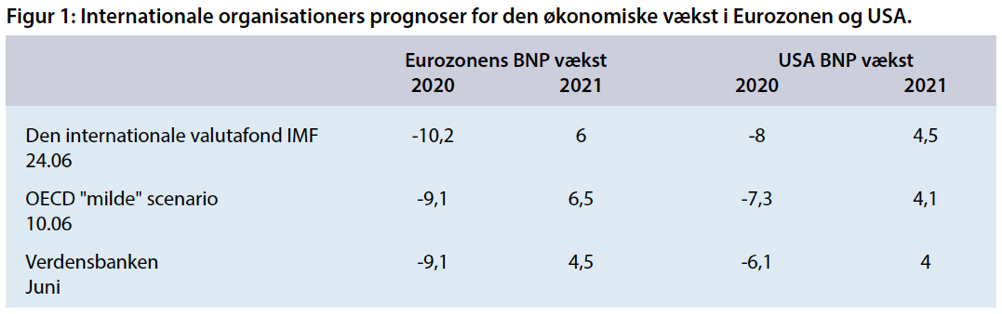

Internationale organisationer som OECD, IMF, Verdensbanken og den europæiske centralbank ECB har advaret om markante internationale tilbageslag. Dette er mere i tråd med vismændenes dystre scenario.

Det er i øvrigt svært at argumentere sundhedsfagligt for, at landet skulle rammes af netop 2 bølger og så ikke flere, medmindre man baserer dette på en forventning om en vaccine. Så længe befolkningen ikke har udviklet immunitet (såkaldt flokimmunitet), kan smitten blusse op igen. Flokimmunitet vil med Covid19 først optræde, når mindst 60% af befolkningen er immune. Det forudsætter, at smittespredningen ved epidemiens start har en såkaldt basal reproduktionsfaktor på 2,5. Så vil én smittet i gennemsnit smitte 2,5 andre personer. Er man interesseret i begrebet, har jeg skrevet en artikel om emnet, hvor jeg forklarer den simple matematik bagved på min LinkedIn-profil. Hvis R0 er højere end 2,5, så stiger tærsklen for, hvornår flokimmunitet optræder, og det bliver sværere at opnå.

Den forudsatte vækstrate på -4,4% i det ”milde” scenarie repræsenterer et fald i væksten på 5,9 procentpoint, da man tidligere forventede en afdæmpet vækst på 1,5%.

Det mest skræmmende ved vismændenes prognose er usikkerheden. Den spænder fra et noget nært boligmarked til et veritabelt crash. Det udfaldsrum er ekstremt.

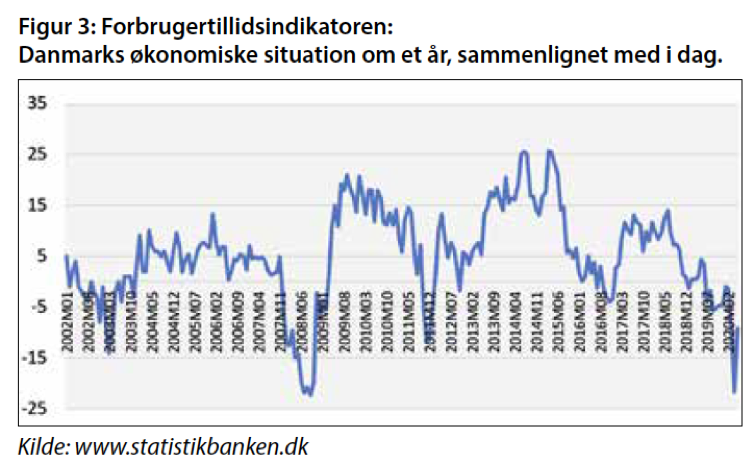

Den psykologiske effekt af pandemien og nedlukningerne har allerede vist sig i en historisk dramatisk nedgang i forbrugertillidsindikatoren og i konjunkturbarometrene for forskellige erhverv. Dette er den øjeblikkelige psykologiske chokeffekt. Noget tyder på, at den første chokvirkning hurtigt kan rette sig noget op igen. Spørgsmålet er så, hvordan befolkningen reagerer, når det går op for den, at den økonomiske krise ikke er overstået, blot fordi nedlukningen ophører. Internationale institutioner som den europæiske centralbank ECB og valutafonden IMF har advaret om, at krisen kan blive langvarig. IMF udsendte den 24. juni en særdeles dyster prognose, hvori de forudså, at Eurozonen som helhed ville falde 10,2% i BNP i 2020. Holder det, så skal Danmark være overordentlig heldig – og dygtig– for at klare sig igennem med et forholdsvis beskedent fald på 4,4%. Så ligner det mere, at vi ender i vismændenes dystre prognose. Imidlertid er usikkerheden historisk stor.

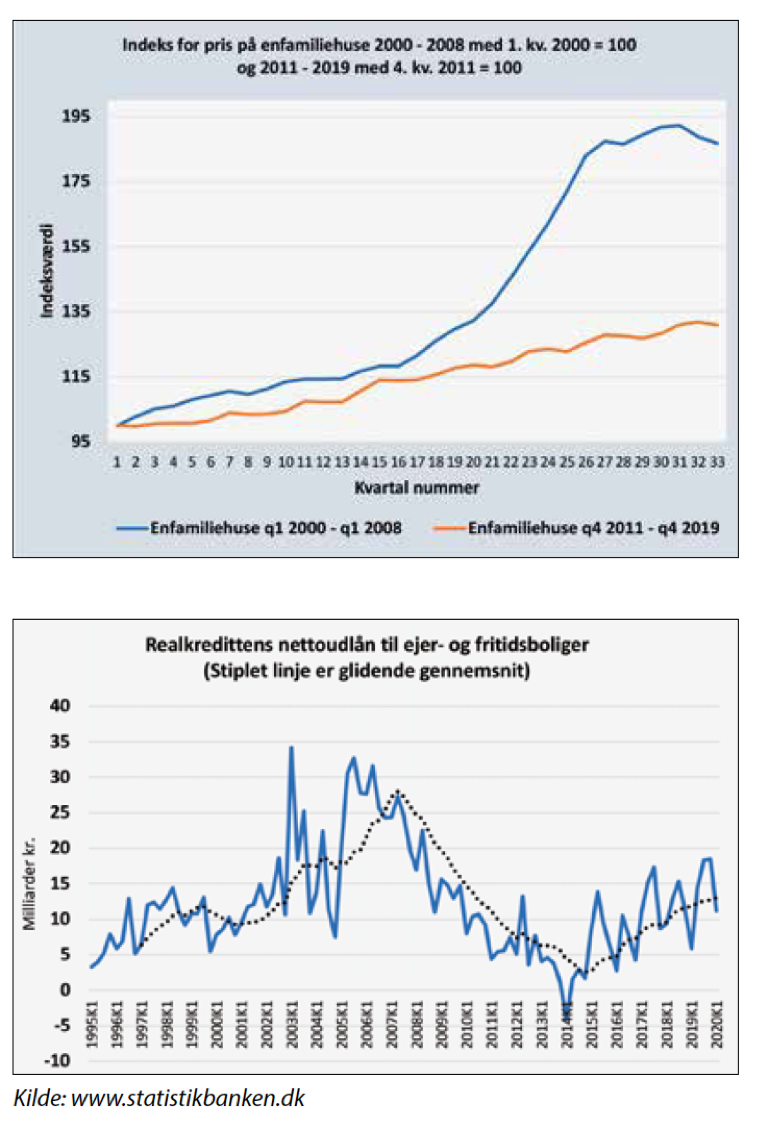

Man kan være skeptisk over, om vismændenes modeller fanger psykologien i pandemien og regner sig frem til den rigtige effekt på boligpriserne. Den beregnede effekt med et prisfald på 1,8% for enfamiliehuse i basisscenariet er forholdsvis af dæmpet. Det er faktisk en markant bedre udsigt end under Finanskrisen, hvor det økonomiske tilbageslag var tilsvarende, men hvor boligpriserne faldt hele 16% for enfamiliehuse på de 8 mdr. fra maj 2008 til februar 2009.

Det skal huskes, at ejerlejligheder er mere volatile end enfamiliehuse. Under Finanskrisen faldt lejlighederne med 30,6% fra toppunktet i juli 2007 til februar 2009. Det kan forklares med, at de havde gennemlevet et bobleforløb i 2006-2007.

Pandemien rammer boligmarkedet mindre hårdt end Finanskrisen

De økonomiske prognoser for samfundsøkonomien er usikre, men der kan dog konstateres nogle forhold om boligmarkedet med nogenlunde sikkerhed. Alt tyder på, at boligmarkedet rammes i langt mindre grad end under Finanskrisen. Der er to hovedårsager til, at pandemien ikke kommer til at ramme boligmarkedet lige så katastrofalt som Finanskrisen ramte.

Den første årsag er af strukturel karakter. Boligmarkedet i 2020 er grundlæggende helt anderledes, end det var, da Finanskrisen satte ind i 2008. Det andet forhold er, at politikerne lynsnart har reageret på krisen og sat ind med hjælpeforanstaltninger. Det er dels foranstaltninger til at reducere jobtab, dels den direkte udpumpning af penge i samfundet via udbetalingen af feriepengene. Når boligmarkedet i 2008 blev så hårdt ramt, så var det fordi, den økonomiske krise havde afsæt i selve boligmarkedet, et sygt boligmarked. Boligmarkederne – også i Danmark - havde været igennem voldsomme prisstigninger op til kulminationen i 2006-2007.

Disse stigninger var ude af trit med de realøkonomiske faktorer og var endt med at blive spekulative. Kollapset i boligpriserne blev derfor meget dramatisk, og det kollaps ramte tilbage på privatforbrug, nybyggeri og reparation af boliger. Kollapset på ejendomsmarkederne påførte den finansielle sektor tab og medførte opstramninger i udlån, som medvirkede til at forværre krisen. Man taler om negative feedback-loop. En negativ spiral. Sådan er virkeligheden imidlertid ikke i foråret 2020. Boligpriserne er rigtignok steget, men ikke tilnærmelsesvist som i årene op til 00’ernes ”boligboble”. Det betyder, at vi nok kan få et boligprisfald nu, men slet ikke i samme størrelsesorden som under Finanskrisen. Derfor bør krisen og dens indflydelse på boligbyggeriet blive mindre og af kortere varighed. Jeg betragter det som helt udelukket at se den samme mængde tvangsauktioner som i 2007-2012.

En stærk indikator på holdbarheden i det nuværende boligmarked er nettoudlånene fra realkreditinstitutterne. Bevares, der har været en vis stigning i de seneste kvartaler, bl.a. som følge af de historisk store konverteringsbølger. Men den stigning er intet i sammenligning med den belåningsfest, der udspillede sig under ”Boligboblen”. Forskellen skyldes nok bl.a. de stramninger, som myndighederne har gennemført i lånevilkår i de senere år 2015-18. Sygdommen i økonomien i 2020 kommer således ikke indefra økonomien, den kommer udefra i form af en dødelig virus. Derfor er der håb om en hurtig vending, hvis man får virus under kontrol, så krisen ikke når at bide sig fast.

En grundlæggende drivkraft for Danmarks boligmarked har i senere år været urbaniseringen, det forhold at befolkningen vokser markant i de største byer. Det driver boligpriserne op og skaber mangel på nye boliger, og det forhold vil bestå efter Covid19. En anden drivkraft er rentefaldet. Med den økonomiske afmatning følger fald i inflationen og renten, og det er nu sandsynligt, at vi trods voksende gældsætning fortsat står over for en lang periode med lav rente. Derfor vil boligmarkedet få sig et comeback, når det har rystet coronakrisen af sig forhåbentlig en gang i slutningen af 2021.